Está claro que a pandemia expuxo a vulnerabilidade das cadeas de subministración globais, un problema ao que a industria loxística seguirá enfrontándose este ano.As partes da cadea de subministración necesitan un alto grao de flexibilidade e unha estreita cooperación para estar totalmente preparadas para facer fronte á crise e esperar afrontar a era posterior ao covid.

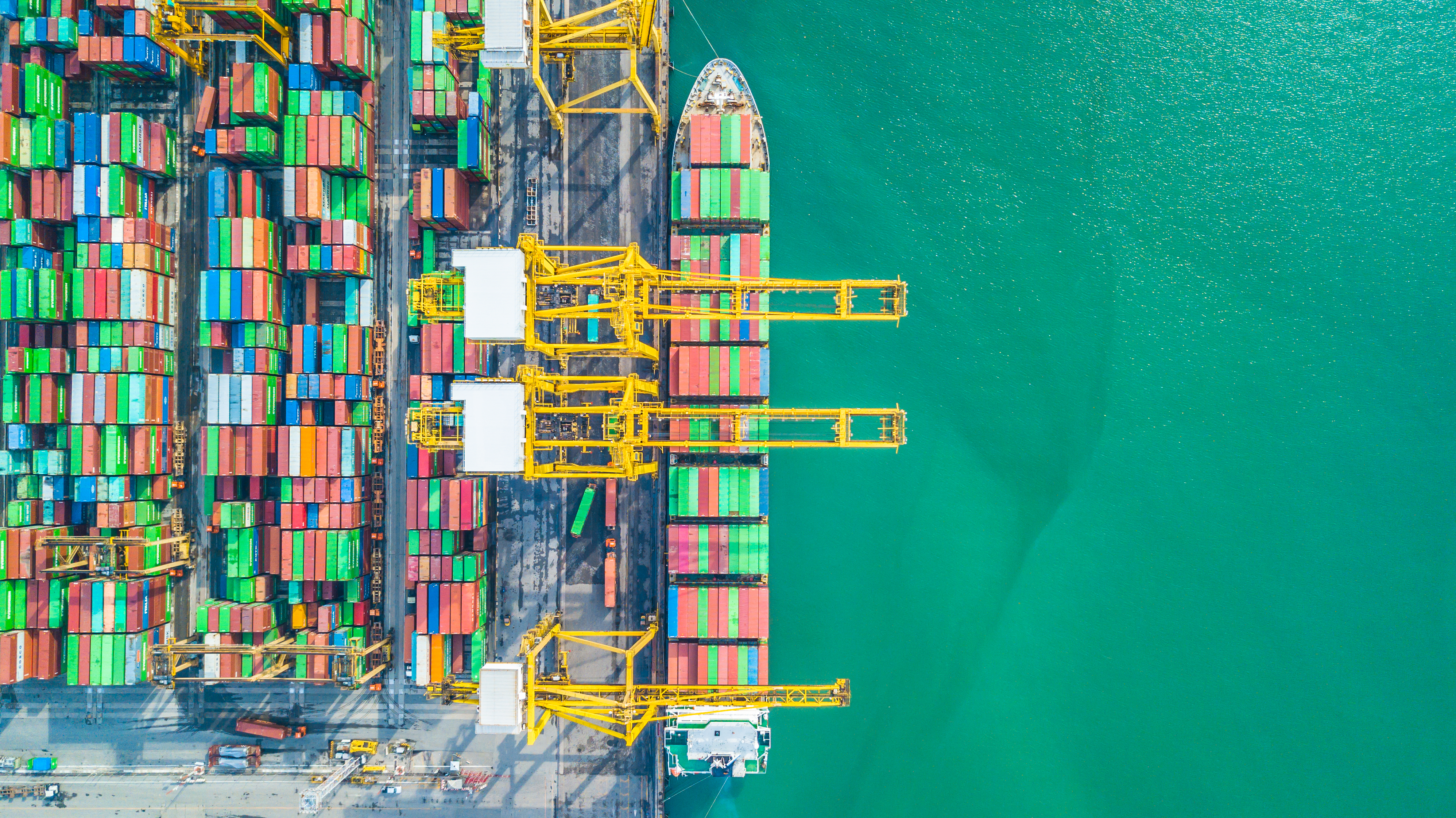

No último ano, as interrupcións da cadea de subministración global, a conxestión portuaria, a escaseza de capacidade, o aumento das tarifas de transporte marítimo e as epidemias persistentes supuxeron desafíos para os cargadores, portos, transportistas e provedores de loxística.De cara a 2022, os expertos estiman que a presión sobre a cadea de subministración global continuará: o amencer ao final do túnel non aparecerá ata a segunda metade do ano como moi pronto.

O máis importante é que o consenso no mercado do transporte marítimo é que a presión continuará en 2022 e é improbable que a taxa de frete volva ao nivel anterior á epidemia.Os problemas de capacidade portuaria e a conxestión seguirán combinándose coa forte demanda da industria mundial de bens de consumo.

Monika Schnitzer, unha economista alemá, prevé que a actual variante de Omicron terá un maior impacto no tempo de transporte global nos próximos meses."Isto podería agravar os pescozos de botella existentes na entrega", advertiu."Debido á variante delta, o tempo de transporte desde China a Estados Unidos pasou de 85 días a 100 días, e pode aumentar de novo. Como a situación segue tensa, Europa tamén se ve afectada por estes problemas".

Ao mesmo tempo, a epidemia en curso provocou un impasse na costa oeste dos Estados Unidos e nos principais portos de China, o que significa que centos de buques portacontedores agardan no mar atracar.A principios deste ano, Maersk advertiu aos clientes de que o tempo de espera para que os buques portacontedores poidan descargar ou recoller mercadorías no porto de Long Beach, preto de Los Ángeles, era de entre 38 e 45 días, e espérase que a "tardanza" continúe.

Mirando a China, hai unha crecente preocupación de que o recente avance de Omicron leve a novos peches de portos.As autoridades chinesas bloquearon temporalmente os portos de Yantian e Ningbo o ano pasado.Estas restricións provocaron atrasos nos condutores de camión que transportaban contedores cargados e baleiros entre fábricas e portos, e as interrupcións na produción e o transporte provocaron atrasos na exportación e devolución de contedores baleiros ás fábricas no exterior.

En Róterdam, o porto marítimo máis grande de Europa, espérase que a conxestión continúe ao longo de 2022. Aínda que o barco non está esperando fóra de Róterdam actualmente, a capacidade de almacenamento é limitada e a conexión no interior de Europa non é fluida.

Emile hoogsteden, director comercial da Autoridade Portuaria de Rotterdam, dixo: "Esperamos que a extrema conxestión na terminal de contedores de Rotterdam continúe temporalmente en 2022"."Isto débese a que a flota de contedores internacionais e a capacidade das terminais non aumentaron a un ritmo acorde coa demanda".Non obstante, en decembro do ano pasado, o porto anunciou que o seu volume de transbordo superou por primeira vez os 15 millóns de colectores de unidades equivalentes de 20 pés (TEU).

"No porto de Hamburgo, as súas terminais multifuncionais e a granel funcionan con normalidade, e os operadores de terminais de contedores ofrecen servizo as 24 horas do día, os 7 días do día", dixo Axel mattern, CEO da empresa de comercialización do porto de Hamburgo."Os principais participantes no porto tratan de eliminar os pescozos e atrasos canto antes".

Os barcos atrasados que non poden verse afectados polo porto de Hamburgo provocan ás veces a acumulación de contedores de exportación na terminal portuaria.As terminais, os transitarios e as navieiras implicadas son conscientes da súa responsabilidade para o bo funcionamento e traballan no ámbito das posibles solucións.

A pesar da presión sobre os cargadores, 2021 é un ano próspero para as empresas de transporte de contedores.Segundo a predición de alphaliner, un provedor de información de envío, espérase que as 10 principais compañías de transporte de contedores que cotizan en bolsa acaden un beneficio récord de 115.000 millóns de dólares a 120.000 millóns de dólares en 2021. Esta é unha agradable sorpresa e pode cambiar a estrutura da industria, porque estes beneficios pódense reinvestir, dixeron os analistas de Alphaline o mes pasado.

A industria tamén se beneficiou da rápida recuperación da produción en Asia e da forte demanda en Europa e Estados Unidos.Debido á escaseza de capacidade de contedores, a carga marítima case se duplicou o ano pasado e as primeiras previsións apuntan a que a carga pode alcanzar un nivel superior en 2022.

Os analistas de datos de Xeneta informan que os primeiros contratos en 2022 reflicten un nivel récord no futuro."Cando rematará?"Preguntou Patrick Berglund, CEO de xeneta.

"Os cargadores que queren un alivio de carga tan necesario víronse asolagados por outra serie de fortes golpes aos custos finais. A continua tormenta perfecta de alta demanda, exceso de capacidade, conxestión portuaria, cambios de hábitos de consumo e interrupción xeral das cadeas de subministración está a impulsar a taxa. explosión, que, francamente, nunca vimos antes".

O ranking das principais empresas de transporte de contedores do mundo tamén cambiou.Alphaliner informou nas estatísticas da súa flota de transporte mundial en xaneiro que Mediterranean Shipping Company (MSc) superou a Maersk para converterse na maior empresa de transporte de contedores do mundo.

MSc opera agora unha frota de 645 buques portacontedores cunha capacidade total de 4284728 TEU, mentres que Maersk ten 4282840 TEU (736) e entrou nunha posición de liderado con case 2000. Ambas as dúas empresas teñen unha cota de mercado global do 17%.

CMA CGM de Francia, cunha capacidade de transporte de 3166621 TEU, recuperou o terceiro lugar do Grupo COSCO (2932779 TEU), que é agora o cuarto lugar, seguido de Herbert Roth (1745032 TEU).Non obstante, para s Ren Skou, CEO de Maersk, perder a primeira posición non parece ser un gran problema.

Nun comunicado emitido o ano pasado, Skou dixo: "o noso obxectivo non é ser o número un. O noso obxectivo é facer un bo traballo para os nosos clientes, proporcionar unha rica rendibilidade e, o máis importante, ser unha empresa decente. As partes interesadas no negocio. con Maersk".Así mesmo, mencionou que a empresa dá moita importancia a ampliar a súa capacidade loxística cunha maior marxe de beneficio.

Para acadar este obxectivo, Mars anunciou en decembro a adquisición da loxística LF con sede en Hong Kong para ampliar a súa cobertura e capacidade loxística na rexión de Asia Pacífico.O acordo en efectivo de 3.600 millóns de dólares é unha das maiores adquisicións da historia da compañía.

Este mes, PSA International Pte Ltd (PSA) en Singapur anunciou outro gran acordo.Port group asinou un acordo para adquirir o 100% das accións privadas de BDP international, Inc. (BDP) do grupo de capital Greenbriar, LP (Greenbriar), unha compañía de capital privado con sede en Nova York.

Con sede en Filadelfia, BDP é un provedor global de solucións integradas de cadea de subministración, transporte e loxística.Con 133 oficinas en todo o mundo, está especializada na xestión de cadeas de subministración altamente complexas e solucións de visibilidade innovadoras e loxísticas altamente enfocadas.

Tan Chong Meng, CEO de PSA International Group, dixo: "BDP será a primeira gran adquisición desta natureza de PSA: un provedor global de cadeas de subministración integrada e solucións de transporte con capacidades loxísticas de extremo a extremo. As súas vantaxes complementarán e ampliarán a capacidade de PSA. para ofrecer solucións de transporte de mercadorías flexibles, flexibles e innovadoras. Os clientes beneficiaranse das amplas capacidades de BDP e PSA ao tempo que aceleran a súa transformación cara a unha cadea de subministración sostible".A transacción aínda necesita a aprobación formal das autoridades competentes e outras condicións de peche habituais.

A estreita cadea de subministración tras a pandemia tamén afectou cada vez máis o crecemento do transporte aéreo.

Segundo os datos do mercado mundial de carga aérea publicados pola Asociación Internacional de Transporte Aéreo (IATA), o crecemento desacelerouse en novembro de 2021.

Aínda que as condicións económicas seguen sendo favorables para a industria, as interrupcións da cadea de subministración e as limitacións de capacidade afectaron á demanda.Dado que o impacto da epidemia distorsiona a comparación entre os resultados mensuais de 2021 e 2020, a comparación realizouse en novembro de 2019, que segue o patrón de demanda normal.

Segundo os datos da IATA, a demanda global medida por toneladas quilómetros de mercadorías (ctks) aumentou un 3,7% en comparación con novembro de 2019 (4,2% para os negocios internacionais).Isto é significativamente inferior ao crecemento do 8,2% en outubro de 2021 (2% para os negocios internacionais) e meses anteriores.

Aínda que as condicións económicas seguen apoiando o crecemento da carga aérea, as interrupcións na cadea de subministración están a desacelerar o crecemento debido á escaseza de man de obra, en parte debido á segregación do persoal, ao espazo de almacenamento insuficiente nalgúns aeroportos e ao aumento do atraso de procesamento nos picos de finais de ano.

Informeuse de conxestión en varios aeroportos importantes, incluíndo o aeroporto internacional Kennedy de Nova York, Los Ángeles e o aeroporto de Schiphol de Ámsterdam.Non obstante, as vendas polo miúdo en Estados Unidos e China seguen sendo fortes.Nos Estados Unidos, as vendas polo miúdo son un 23,5% superiores ao nivel de novembro de 2019, mentres que en China, as vendas en liña do dobre 11 son un 60,8% superiores ao nivel de 2019.

En América do Norte, o crecemento da carga aérea segue sendo impulsado pola forte demanda.En comparación con novembro de 2019, o volume de carga internacional das compañías aéreas do país aumentou un 11,4% en novembro de 2021. Isto foi significativamente inferior ao de outubro (20,3%).A conxestión da cadea de subministración en varios grandes centros de carga dos Estados Unidos afectou o crecemento.A capacidade de transporte internacional diminuíu un 0,1% en comparación con novembro de 2019.

En comparación co mesmo mes de 2019, o volume de carga internacional das compañías aéreas europeas en novembro de 2021 aumentou un 0,3%, pero diminuíu significativamente en comparación co 7,1% de outubro de 2021.

As compañías aéreas europeas vense afectadas pola conxestión da cadea de subministración e as limitacións de capacidade local.En comparación co nivel anterior á crise, a capacidade de transporte internacional en novembro de 2021 diminuíu un 9,9% e a capacidade de transporte das principais rutas euroasiáticas diminuíu un 7,3% no mesmo período.

En novembro de 2021, o volume de carga aérea internacional de Asia Pacific Airlines aumentou un 5,2% en comparación co mesmo mes de 2019, só lixeiramente inferior ao aumento do 5,9% do mes pasado.A capacidade de transporte internacional da rexión diminuíu lixeiramente en novembro, un 9,5% en comparación con 2019.

Está claro que a epidemia expuxo a vulnerabilidade da cadea de subministración global, un problema que a industria loxística seguirá enfrontando este ano.É necesario un alto grao de flexibilidade e unha estreita cooperación entre todas as partes da cadea de subministración para prepararse plenamente para a crise e esperar afrontar a era posterior á epidemia.

O investimento en infraestruturas de transporte, como o investimento a gran escala nos Estados Unidos, pode axudar a mellorar a eficiencia dos portos e aeroportos, mentres que a dixitalización e a automatización son importantes para optimizar aínda máis os procesos loxísticos.Porén, o que non se pode esquecer é o factor humano.A escaseza de man de obra, non só os condutores de camións, indica que aínda son necesarios esforzos para manter a cadea de subministración loxística.

Reestruturar a cadea de subministración para facela sostible é outro reto.

A industria loxística aínda ten moito traballo por facer, o que sen dúbida demostra a súa capacidade para ofrecer solucións flexibles e creativas.

Fonte: xestión loxística

Hora de publicación: 31-mar-2022